W dzisiejszych czasach, gdy podróże stały się tak łatwo dostępne, często zapominamy o jednym z najważniejszych aspektów bezpieczeństwa finansowym zabezpieczeniu na wypadek problemów zdrowotnych za granicą. Moje doświadczenie pokazuje, że wielu Polaków wyjeżdża z kraju, polegając wyłącznie na karcie EKUZ lub, co gorsza, na niczym. Niestety, konsekwencje takiej beztroski mogą być katastrofalne dla domowego budżetu. W tym artykule dowiesz się, jak zabezpieczyć się finansowo przed nieprzewidzianymi kosztami leczenia za granicą, zarówno w nagłych wypadkach, jak i w przypadku planowych zabiegów. Poznasz ograniczenia karty EKUZ, realne stawki za usługi medyczne w popularnych destynacjach oraz kluczowe aspekty wyboru odpowiedniego ubezpieczenia turystycznego, aby uniknąć finansowej katastrofy.

Jak zabezpieczyć się finansowo przed kosztami leczenia za granicą?

- Karta EKUZ działa tylko w UE/EFTA i często wymaga współpłacenia, nie pokrywając ratownictwa ani transportu medycznego do Polski.

- Koszty leczenia poza Europą (np. USA, Meksyk) są astronomiczne, sięgając nawet 1,1 mln zł za udar w USA.

- Transport medyczny do Polski to wydatek od 30 000 zł (Europa) do 300 000 zł (USA/Azja), zazwyczaj niepokrywany przez EKUZ.

- Prywatne ubezpieczenie turystyczne z sumą gwarantowaną kosztów leczenia min. 1 mln zł jest niezbędne, szczególnie poza UE.

- Planowe leczenie za granicą na koszt NFZ jest możliwe tylko w określonych sytuacjach i wymaga zgody Prezesa NFZ.

Dlaczego rachunek za leczenie na wakacjach może zrujnować Twój budżet?

Wielu z nas planując wakacje, skupia się na wyborze hotelu, atrakcjach czy restauracjach, całkowicie pomijając kwestię potencjalnych problemów zdrowotnych. Niestety, koszty leczenia za granicą mogą być szokująco wysokie i doprowadzić do poważnych problemów finansowych, a nawet bankructwa. Z mojego doświadczenia wynika, że niewiele osób zdaje sobie sprawę z tego ryzyka, a przecież choroba czy wypadek mogą zdarzyć się wszędzie, niezależnie od tego, czy jesteśmy w rajskim kurorcie, czy na biznesowej delegacji.

Prawdziwe historie, które szokują: ile kosztuje choroba w raju?

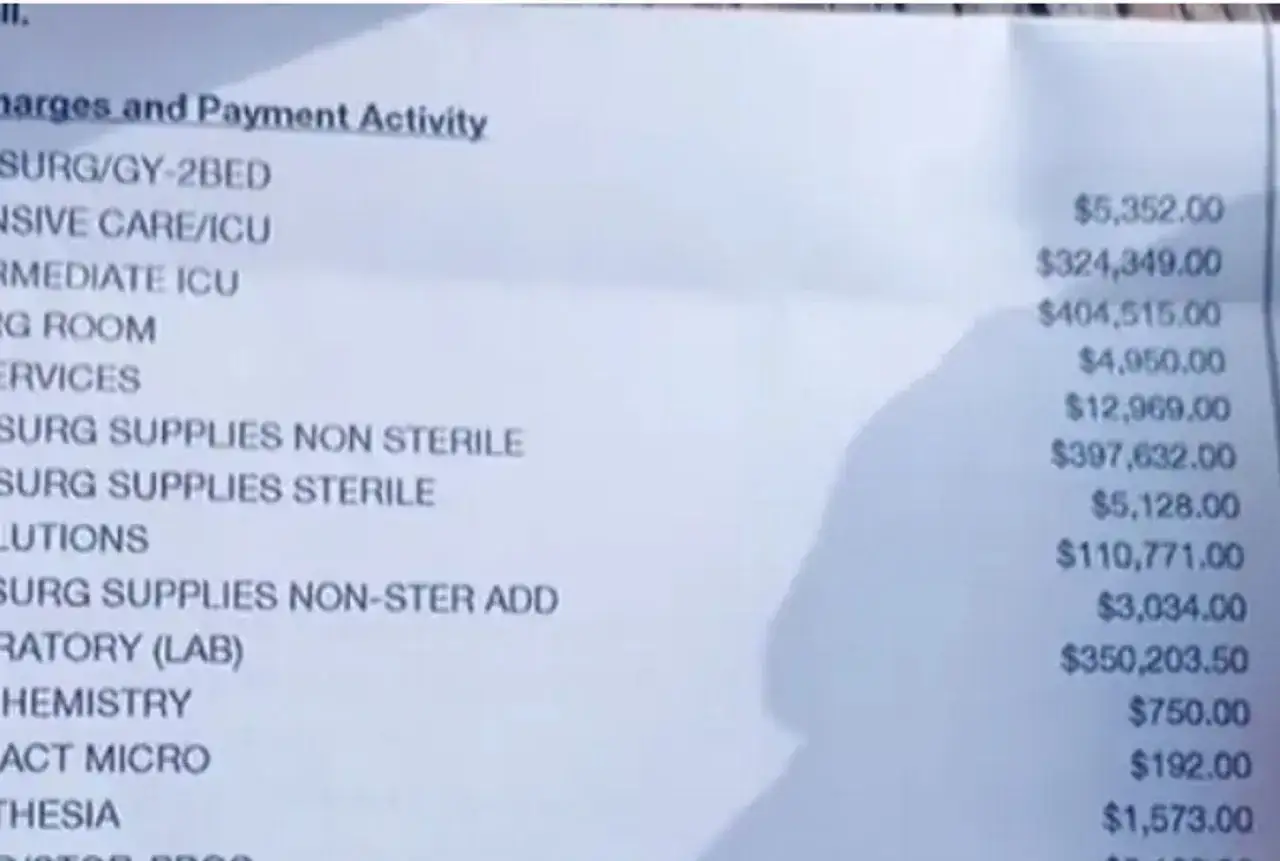

Pozwólcie, że przedstawię kilka przykładów, które najlepiej obrazują skalę problemu. Wyobraźmy sobie urlop w USA, gdzie nagle dochodzi do udaru. Leczenie i transport medyczny do Polski to koszt rzędu 800 tys. zł, a w przypadku wylewu do mózgu może to być nawet 1,1 mln zł. To kwoty, które dla większości z nas są po prostu nieosiągalne. Ale nie tylko Stany Zjednoczone mogą zaskoczyć. Zatrucie pokarmowe w Grecji, choć brzmi niewinnie, może kosztować 920 euro, a jeśli do tego dojdzie konieczność transportu helikopterem, rachunek wzrośnie o kolejne 25 000 euro. Wypadek na skuterze w Egipcie to już wydatek rzędu 147 000 zł, a w przypadku konieczności skorzystania z komory dekompresyjnej, doliczyć trzeba 18 000 euro. Nawet operacja złamanej kostki w Meksyku to wydatek 98 000 dolarów. Jak widać, te kwoty kumulują się błyskawicznie, zamieniając wymarzone wakacje w finansowy koszmar.

USA, Egipt, a nawet Europa gdzie leczenie jest najdroższe i dlaczego?

Koszty leczenia różnią się drastycznie w zależności od regionu świata. USA to bezdyskusyjny lider pod względem drożyzny brak publicznego systemu opieki zdrowotnej i komercyjny charakter usług sprawiają, że ceny są tam astronomiczne. W krajach takich jak Egipt czy Turcja, gdzie nie mamy żadnych umów z polskim NFZ, za wszystko płacimy z własnej kieszeni. Ale nawet w Europie, gdzie obowiązuje karta EKUZ, nie jesteśmy w pełni bezpieczni. W wielu krajach, takich jak Austria, Niemcy czy Włochy, nawet z EKUZ musimy liczyć się z współpłaceniem za wizyty, leki czy pobyt w szpitalu. Przykładowo, stłuczenie nogi we Włoszech może kosztować 900 euro, a trzydniowy pobyt w niemieckim szpitalu to wydatek rzędu 3 tys. euro. To są ukryte koszty, o których często zapominamy, a które mogą poważnie nadszarpnąć nasz budżet.

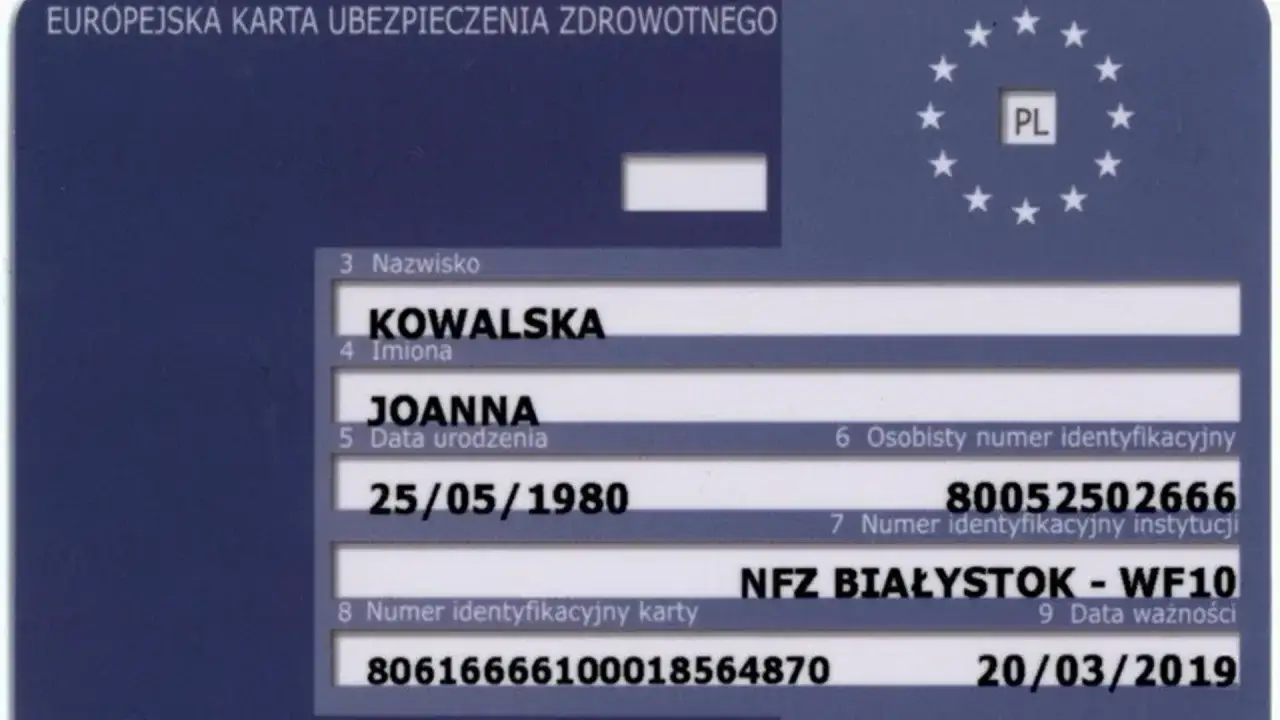

Karta EKUZ: Twój europejski niezbędnik, który ma swoje granice

Karta EKUZ, czyli Europejska Karta Ubezpieczenia Zdrowotnego, to dokument, który powinien mieć każdy podróżujący po Europie. To naprawdę przydatne narzędzie, ale niestety, wiele osób przecenia jej możliwości, traktując ją jako pełne ubezpieczenie. Moim zdaniem to poważny błąd, który może mieć daleko idące konsekwencje finansowe.

Co dokładnie gwarantuje Ci karta EKUZ i w jakich krajach jest honorowana?

Europejska Karta Ubezpieczenia Zdrowotnego uprawnia Cię do korzystania z publicznej opieki zdrowotnej w krajach Unii Europejskiej oraz Europejskiego Stowarzyszenia Wolnego Handlu (EFTA) na takich samych zasadach, jak obywatele danego kraju. Oznacza to, że jeśli w danym kraju mieszkańcy dopłacają do wizyty u lekarza czy pobytu w szpitalu, Ty również będziesz musiał to zrobić. Karta jest bezpłatna dla wszystkich osób ubezpieczonych w NFZ i jest wydawana na wniosek.

Czego EKUZ NIE pokrywa? Ukryte koszty, o których musisz wiedzieć przed wyjazdem.

I tu zaczynają się schody. EKUZ, choć zapewnia dostęp do publicznej służby zdrowia, nie pokrywa wielu kosztów, które w Polsce są dla nas darmowe. Przede wszystkim, nie działa poza krajami UE/EFTA. Co więcej, nie pokrywa kosztów akcji ratowniczych, takich jak ratownictwo górskie, ani transportu medycznego do kraju. To są właśnie te ukryte koszty, które mogą okazać się astronomiczne i o których każdy podróżny powinien wiedzieć przed wyjazdem.

Współpłacenie za leczenie: w których krajach dopłacisz do wizyty u lekarza i pobytu w szpitalu?

Jak już wspomniałem, w wielu krajach europejskich, nawet z EKUZ, musimy liczyć się z dopłatami. Przykładowo, w Austrii za każdy dzień pobytu w szpitalu zapłacimy od 12 do 20 euro. W Niemczech opłata za dzień w szpitalu wynosi 10 euro, z limitem 28 dni w roku. To są kwoty, które mogą się kumulować, szczególnie przy dłuższym pobycie w placówce medycznej. Warto o tym pamiętać, planując budżet na podróż.

Ratownictwo górskie i transport do Polski pułapki, w które wpadają turyści z EKUZ.

To chyba największa pułapka, w którą wpadają nieświadomi turyści. EKUZ nie pokrywa kosztów akcji ratowniczych, na przykład w górach, co jest szczególnie istotne dla miłośników sportów zimowych czy trekkingu. Koszty takiej akcji, np. w Austrii, mogą iść w dziesiątki tysięcy euro. Podobnie jest z transportem medycznym do Polski. Jeśli stan zdrowia wymaga specjalistycznego transportu medycznego, np. karetką lotniczą, EKUZ nie pokryje tych kosztów. A jak drogie są te usługi, o tym opowiem za chwilę.

Realne koszty leczenia za granicą: kwoty, które dają do myślenia

W tej sekcji chcę przedstawić Wam konkretne, szokujące kwoty, aby uświadomić skalę potencjalnych wydatków medycznych poza Polską. To liczby, które naprawdę dają do myślenia i powinny być dzwonkiem alarmowym dla każdego, kto lekceważy odpowiednie ubezpieczenie.

Złamana noga w Grecji, zatrucie w Egipcie: przykładowy cennik usług medycznych w popularnych kurortach.

Spójrzmy na kilka przykładów, które pokazują, jak szybko rosną koszty leczenia w popularnych destynacjach turystycznych:

- Grecja: Zatrucie pokarmowe to wydatek rzędu 920 euro. Jeśli konieczny będzie transport medyczny helikopterem, doliczyć trzeba 25 000 euro.

- Włochy: Pomoc przy stłuczeniu nogi może kosztować około 900 euro.

- Niemcy: Trzydniowy pobyt w szpitalu to kwota około 3 tys. euro.

- Egipt: Wypadek na skuterze to koszt 147 000 zł. Skorzystanie z komory dekompresyjnej może kosztować 18 000 euro.

Te kwoty to tylko wierzchołek góry lodowej. Każda dodatkowa wizyta, badanie czy lek zwiększa rachunek, a bez odpowiedniego ubezpieczenia, wszystko spada na Twoje barki.

Koszt, o którym wielu zapomina: ile naprawdę kosztuje transport medyczny do Polski?

To jest moim zdaniem jeden z najbardziej niedocenianych, a jednocześnie najdroższych aspektów leczenia za granicą. Transport medyczny do Polski, który EKUZ zazwyczaj nie pokrywa, to gigantyczne koszty. Z krajów europejskich, transport sanitarny może kosztować od 30 000 do nawet 100 000 zł. Jeśli natomiast mówimy o transporcie z USA czy Azji, kwoty te mogą wzrosnąć do 250 000, a nawet 300 000 zł. NFZ ma bardzo ograniczone możliwości pokrycia tych kosztów, tzw. transport ekonomiczny jest możliwy tylko w wyjątkowych sytuacjach, gdy dalsze leczenie za granicą byłoby droższe niż leczenie w Polsce wraz z transportem, i to tylko po uprzedniej zgodzie Prezesa NFZ. To oznacza, że w większości przypadków ten gigantyczny wydatek spada na pacjenta.

Gdy EKUZ nie działa: finansowa czarna dziura leczenia w USA, Meksyku czy Azji.

Poza strefą UE/EFTA, gdzie EKUZ nie ma zastosowania, koszty leczenia są w całości po stronie pacjenta. To prawdziwa finansowa czarna dziura. Już wspomniane przykłady z USA (udar za 800 tys. - 1,1 mln zł) czy Meksyku (operacja złamanej kostki za 98 000 dolarów) dobitnie pokazują, że bez prywatnego ubezpieczenia turystycznego, wyjazd do tych regionów to igranie z ogniem. W Azji, choć koszty mogą być nieco niższe niż w USA, nadal są na tyle wysokie, że mogą zrujnować rodzinny budżet.

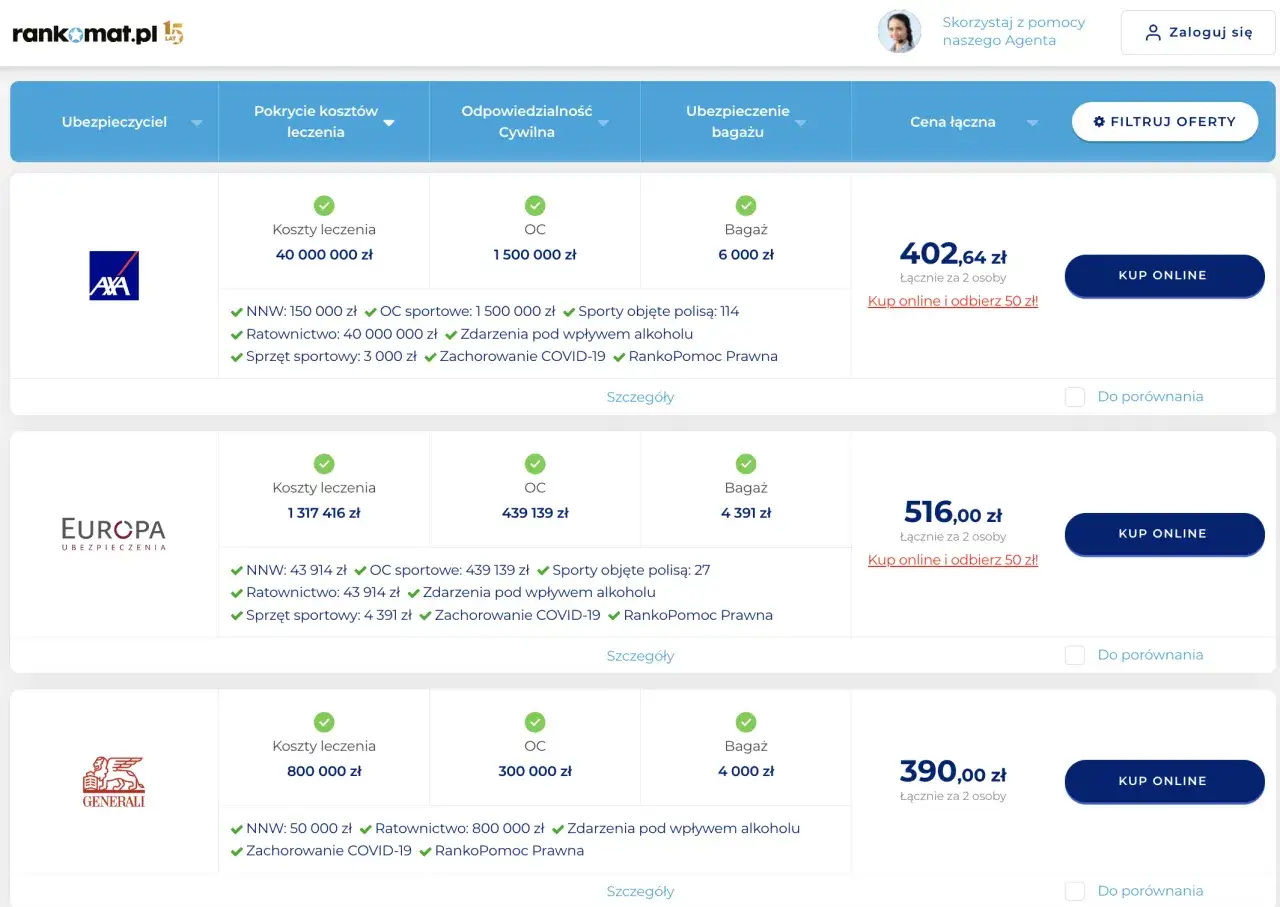

Prywatne ubezpieczenie turystyczne: jak wybrać polisę, która ochroni Cię przed katastrofą?

Skoro już wiemy, jak wysokie mogą być koszty leczenia za granicą i jak ograniczone są możliwości EKUZ, przejdźmy do rozwiązania prywatnego ubezpieczenia turystycznego. To kluczowy element zabezpieczenia finansowego, który w wielu sytuacjach ma zdecydowaną przewagę nad kartą EKUZ.

Suma gwarantowana kosztów leczenia: dlaczego milion złotych to dziś absolutne minimum?

Wybierając polisę turystyczną, najważniejszym parametrem jest suma gwarantowana kosztów leczenia (KL). Po tym, co przeczytaliście o kosztach udaru w USA czy transportu medycznego, mam nadzieję, że rozumiecie, dlaczego tak ważne jest, aby była ona odpowiednio wysoka. Moim zdaniem, w dzisiejszych czasach 1 milion złotych to absolutne minimum, jeśli chcemy czuć się bezpiecznie, szczególnie podróżując poza Europę. Niższe sumy mogą okazać się niewystarczające w przypadku poważnych zdarzeń, a wtedy resztę będziemy musieli pokryć z własnej kieszeni.

Diabeł tkwi w OWU: na jakie wyłączenia i klauzule uważać przy zakupie polisy?

Zawsze powtarzam moim klientom: czytajcie Ogólne Warunki Ubezpieczenia (OWU)! To dokument, w którym diabeł tkwi w szczegółach. W OWU znajdziecie listę wyłączeń odpowiedzialności ubezpieczyciela, czyli sytuacji, w których nie otrzymacie odszkodowania. Należy zwrócić szczególną uwagę na zapisy dotyczące: chorób przewlekłych, uprawiania sportów wysokiego ryzyka, klauzuli alkoholowej czy niedbalstwa. Nieznajomość OWU to prosta droga do odmowy wypłaty odszkodowania, co w przypadku wysokich kosztów leczenia może być druzgocące.

Choroby przewlekłe, uprawianie sportów, klauzula alkoholowa rozszerzenia, które ratują portfel.

Dobrą wiadomością jest to, że wiele z typowych wyłączeń można "naprawić" poprzez wykupienie dodatkowych rozszerzeń polisy. Jeśli chorujesz na chorobę przewlekłą (np. cukrzyca, nadciśnienie), koniecznie wykup rozszerzenie o choroby przewlekłe. Jeśli planujesz aktywny wypoczynek, np. nurkowanie, jazdę na nartach czy wspinaczkę, upewnij się, że Twoja polisa obejmuje uprawianie sportów, w tym sportów ekstremalnych. Warto również rozważyć klauzulę alkoholową, która zapewni ochronę, jeśli do wypadku dojdzie pod wpływem alkoholu. Te dodatki, choć zwiększają koszt polisy, mogą uratować Twój portfel przed gigantycznymi wydatkami w razie wypadku.

Planowe leczenie za granicą na koszt NFZ: kiedy i jak to możliwe?

Nie zawsze wyjazd za granicę w celach medycznych związany jest z nagłym wypadkiem. Czasami Polacy decydują się na planowe leczenie poza granicami kraju. Warto wiedzieć, że w niektórych sytuacjach NFZ może pokryć lub współfinansować takie zabiegi.

Kiedy możesz ubiegać się o zwrot kosztów za planowy zabieg w innym kraju?

Istnieją dwie główne sytuacje, w których pacjent może ubiegać się o zgodę NFZ na planowe leczenie za granicą. Po pierwsze, gdy niezbędne świadczenie nie jest dostępne w Polsce, czyli nie ma możliwości wykonania danego zabiegu w kraju. Po drugie, gdy czas oczekiwania na leczenie w Polsce jest zbyt długi w stosunku do stanu zdrowia pacjenta, co może zagrażać jego życiu lub znacząco pogorszyć jego rokowania. To są kryteria, które muszą być spełnione, aby wniosek miał szansę na pozytywne rozpatrzenie.

Procedura krok po kroku: jak złożyć wniosek do NFZ i uzyskać zgodę na leczenie?

Procedura uzyskania zgody NFZ na leczenie za granicą jest dość sformalizowana i wymaga precyzji:

- Należy złożyć wniosek wypełniony przez lekarza specjalistę, który posiada tytuł profesora lub stopień doktora habilitowanego. To podkreśla wagę i specjalistyczny charakter takiego leczenia.

- Kluczowe jest uzyskanie decyzji Prezesa NFZ przed rozpoczęciem leczenia. Leczenie rozpoczęte bez wcześniejszej zgody nie będzie refundowane.

Warto również pamiętać, że NFZ nie finansuje leczenia eksperymentalnego ani świadczeń, które nie są gwarantowane w Polsce. Zawsze należy dokładnie zapoznać się z aktualnymi przepisami i wymogami NFZ.

Turystyka medyczna na własną rękę: kiedy Polacy leczą zęby za granicą?

Oprócz planowego leczenia refundowanego przez NFZ, istnieje również zjawisko turystyki medycznej na własną rękę. Najpopularniejszym jej przejawem jest turystyka stomatologiczna. Z powodu wysokich cen w Polsce, wielu Polaków decyduje się na leczenie zębów za granicą, na przykład na Ukrainie, gdzie ceny mogą być znacznie niższe. Co ciekawe, ten trend działa w obie strony Polska staje się atrakcyjnym kierunkiem dla pacjentów z innych krajów, np. z Czech, którzy szukają tańszych i jednocześnie wysokiej jakości usług stomatologicznych.

Zachorowałem za granicą co robić? Praktyczny przewodnik postępowania

Nawet najlepiej przygotowany podróżny może zachorować lub ulec wypadkowi za granicą. W takiej sytuacji kluczowe jest zachowanie spokoju i wiedza, jak postępować. Oto mój praktyczny przewodnik.

Krok 1: Z kim kontaktować się w pierwszej kolejności z ubezpieczycielem czy ambasadą?

W przypadku problemów zdrowotnych za granicą, w pierwszej kolejności zawsze kontaktuj się z centrum alarmowym swojego ubezpieczyciela. Numer telefonu powinien być zapisany w Twojej polisie, którą, mam nadzieję, masz zawsze pod ręką. Ubezpieczyciel udzieli Ci wskazówek, pomoże w organizacji leczenia, wskaże najbliższe placówki medyczne, a często nawet rozliczy się bezpośrednio z placówką, co oszczędzi Ci stresu związanego z płatnościami. Ambasada lub konsulat są dla sytuacji kryzysowych, takich jak utrata dokumentów, poważne problemy prawne czy aresztowanie, a nie do organizacji leczenia.

Przeczytaj również: Opiekun medyczny – kim jest i jakie ma zadania w opiece zdrowotnej?

Krok 2: Jakich dokumentów i rachunków potrzebujesz, aby uzyskać zwrot kosztów?

Aby skutecznie ubiegać się o zwrot kosztów leczenia, konieczne jest zbieranie wszystkich dokumentów. To absolutna podstawa. Zadbaj o to, aby mieć: historię choroby, wyniki badań, wszelkie rachunki za leczenie, leki, transport medyczny, a także raporty medyczne. Zawsze przechowuj oryginały i rób ich kopie. Bez kompletu dokumentów proces zwrotu kosztów może być znacznie utrudniony, a nawet niemożliwy. Ubezpieczyciel potrzebuje dowodów na poniesione wydatki i zasadność leczenia.

Twoja checklista przed wyjazdem: zabezpiecz się finansowo w 5 krokach

Podsumowując, odpowiednie przygotowanie finansowe przed wyjazdem za granicę to nie luksus, ale konieczność. Oto Twoja checklista, która pomoże Ci zabezpieczyć się w 5 prostych krokach:

- Sprawdź ważność i zakres EKUZ: Upewnij się, że Twoja karta jest ważna i zorientuj się, jakie są zasady współpłacenia oraz co nie jest pokrywane w kraju docelowym. Pamiętaj, że EKUZ to tylko podstawa.

- Wykup prywatne ubezpieczenie turystyczne: Wybierz polisę z wysoką sumą gwarantowaną kosztów leczenia (minimum 1 milion złotych), szczególnie jeśli podróżujesz poza UE/EFTA. To najważniejsza inwestycja w Twój spokój.

- Dopasuj polisę do swoich potrzeb: Upewnij się, że ubezpieczenie obejmuje choroby przewlekłe, uprawiane sporty i klauzulę alkoholową, jeśli dotyczy Twojej sytuacji. Nie oszczędzaj na rozszerzeniach, które mogą uratować Cię przed gigantycznymi kosztami.

- Zapisz numer alarmowy ubezpieczyciela: Miej go zawsze pod ręką w telefonie, na kartce w portfelu, w portfelu elektronicznym. W nagłej sytuacji to będzie Twój pierwszy punkt kontaktu.

- Zapoznaj się z procedurami zgłaszania szkody: Dowiedz się, jakie dokumenty będziesz potrzebować i jak wygląda proces ubiegania się o zwrot kosztów. Bycie przygotowanym na ewentualną szkodę to połowa sukcesu w jej likwidacji.